África Subsahariana: Inflación.

Inflación y 'dominio fiscal': evidencia del África subsahariana

El financiamiento del gobierno por parte del banco central volvió a ocupar un lugar destacado en el debate político durante la crisis de Covid-19, ya que muchos países enfrentaron presiones presupuestarias adicionales en un momento en que los niveles de deuda ya eran altos. Varios economistas pidieron una expansión de los programas de flexibilización cuantitativa y las inyecciones de 'dinero helicóptero' explícitamente con fines fiscales , levantando el 'tabú' en torno al financiamiento de los gobiernos por parte del banco central, al menos temporalmente .

Pero incluso los defensores de las finanzas monetarias siguen destacando los riesgos, en particular el "dominio fiscal" y sus consecuencias inflacionarias. Los peligros del dominio fiscal, o el esquema de coordinación donde la política fiscal domina a la política monetaria1 han sido advertidos durante mucho tiempo por economistas y políticos, y la historia no ofrece escasez de advertencias. Muchos episodios de hiperinflación se han asociado con la financiación de la deuda pública por parte del banco central: Alemania de Weimar (1922–23), Hungría (1945–46), Grecia (1941–45) y América Latina durante la crisis de la deuda de la década de 1980, por nombrar algunos.

Sin embargo, ha habido una investigación empírica limitada sobre los determinantes y el impacto del financiamiento de los déficits públicos por parte del banco central más allá de los episodios más extremos de hiperinflación. Una gran cantidad de literatura ha estudiado la relación entre la independencia del banco central y la inflación, aunque los resultados son ambiguos .

Algunos estudios examinan las limitaciones legales de los préstamos del banco central al sector público (un subcomponente de los índices de jure de independencia del banco central) y encuentran una asociación negativa entre el rigor de los límites y la inflación . Sin embargo, estos estudios ignoran un vínculo crucial: la relación entre los límites legales y los préstamos reales del banco central al gobierno en la práctica.

Evidencia de África subsahariana

En un trabajo reciente , analizamos qué lecciones se pueden extraer del África subsahariana, una región donde la financiación gubernamental por parte de los bancos centrales ha sido común, incluso antes de la crisis del Covid-19. El financiamiento insostenible del déficit fiscal por parte de los bancos centrales ha provocado episodios severos de hiperinflación en países como Angola, la República Democrática del Congo y Zimbabwe. Pero también ha sido un fenómeno más generalizado. De hecho, la incidencia de los préstamos del banco central al gobierno en África subsahariana ha sido mucho más alta que en otros lugares (Figura 1), representando un 2% del PIB en promedio durante 2001-17, en comparación con menos del 0,5% en otras regiones. Además, la crisis de Covid-19 llevó a algunos bancos centrales a prestar grandes cantidades a sus gobiernos a medida que las restricciones financieras comenzaron a afectar (República Democrática del Congo, Ghana,

Figura 1 El financiamiento del banco central es más alto en los países del África subsahariana

Fuentes : FMI, Estadísticas financieras internacionales; FMI, Perspectivas de la economía mundial; y cálculos del personal técnico del FMI.

El papel de los límites legales

Debido a la prevalencia de los préstamos de los bancos centrales a los gobiernos de África subsahariana, la cuestión de si (o en qué medida) restringirlos ha sido durante mucho tiempo una característica de los debates políticos en la región. Muchos países imponen límites legales a los préstamos del banco central al gobierno (tanto directos como indirectos), especificados en su legislación de banco central. Los límites se aplican típicamente a préstamos, descubiertos y anticipos otorgados en un año determinado, definidos como un porcentaje de los ingresos fiscales.2 La mayoría de los límites permiten un financiamiento presupuestario limitado del banco central, generalmente con el objetivo de proporcionar un prestamista de - servicio de último recurso para cubrir las fluctuaciones de los ingresos durante un año en economías en las que las opciones alternativas de financiación del mercado pueden ser escasas y los shocks relativamente frecuentes.

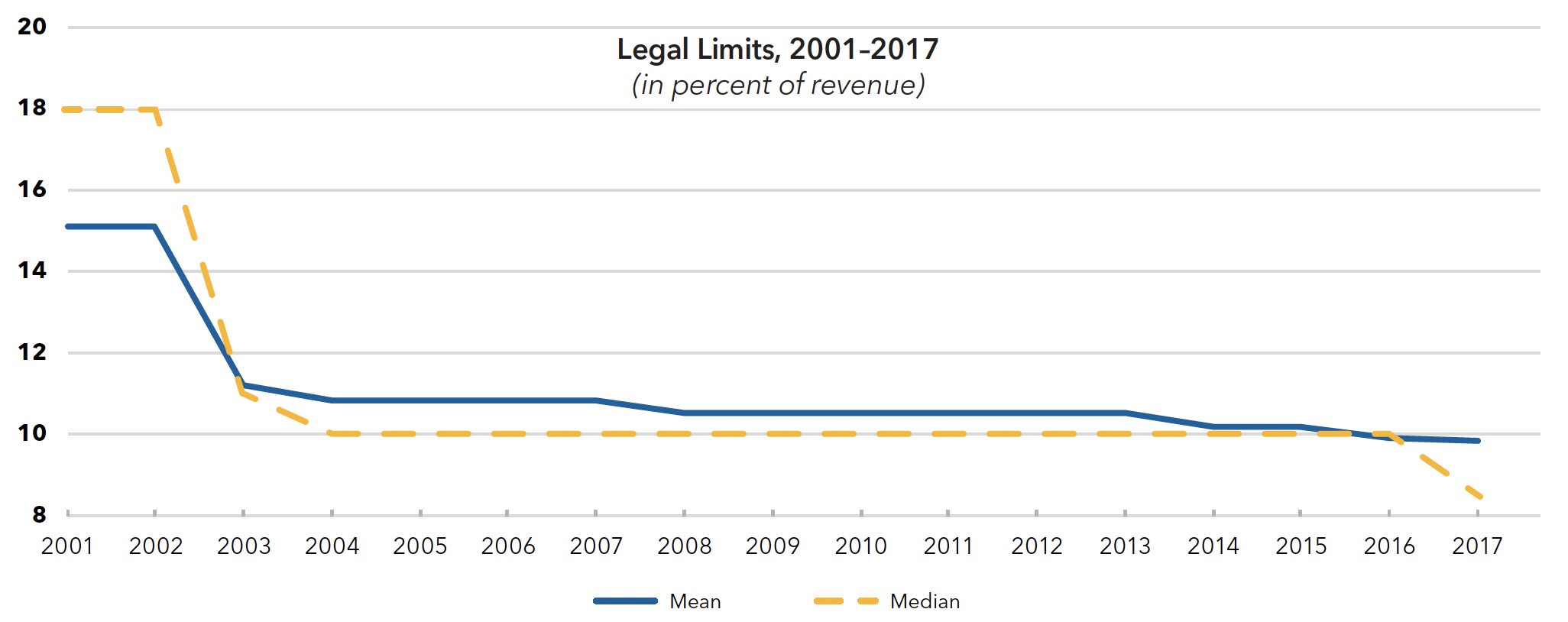

Por lo tanto, cualquier análisis empírico de la financiación del déficit público por parte del banco central en la región debe tener en cuenta estas limitaciones legislativas. Ampliamos la base de datos de legislación de bancos centrales del FMI para nuestra muestra de bancos centrales de África subsahariana para incluir información cuantitativa sobre los límites legales de los préstamos de los bancos centrales al gobierno, actualizada a 2017. Esto muestra que muchos países de África subsahariana han introducido (y en algunos casos endurecieron) tales límites durante las últimas tres décadas (Figura 2). Los límites se establecen algo más altos en los países del África subsahariana que en otras regiones, pero aún permiten préstamos modestos y temporales del banco central al gobierno.

Figura 2 Los límites legales en África subsahariana se han vuelto más estrictos con el tiempo

Fuentes : FMI, base de datos sobre legislación del banco central; FMI, Perspectivas de la economía mundial; autoridades nacionales; y cálculos del personal técnico del FMI.

No vinculante pero con límite de velocidad

Pero, ¿cuán efectivos son los límites legales en una región donde las instituciones son relativamente débiles? Curiosamente, si bien los datos muestran que los límites legales se infringieron con frecuencia, los patrones de incumplimiento observados sugieren que, no obstante, tienen fuerza. El recurso al banco central cuando los déficits aumentaron fue de hecho menor cuando se establecieron límites legales, un resultado confirmado en el análisis econométrico. El efecto de los límites legales es, por lo tanto, análogo a un límite de velocidad para los conductores de automóviles: el límite a menudo se excede, pero rara vez por mucho, y los conductores van más lentamente que cuando hay un límite (más estricto).

Otros factores que afectan la propensión de los gobiernos a pedir prestado a su banco central incluyen la prevalencia de opciones de financiamiento externo y un programa del FMI. En promedio, alrededor del 9% del déficit fiscal es financiado por el banco central. Pero si el gobierno puede pedir prestado a los mercados financieros y emitir bonos, entonces solo alrededor del 3% del déficit fiscal está cubierto por financiamiento del banco central. Y si el gobierno tiene un programa respaldado por el FMI con una condición de endeudamiento interno o del banco central (similar a un límite cuasi legal), entonces casi nada del déficit está cubierto por financiamiento del banco central.

Impacto macroeconómico

Pero, ¿deberíamos preocuparnos por el financiamiento del déficit, particularmente si es pequeño y no presenta riesgos hiperinflacionarios? En resumen, sí, porque el financiamiento del déficit del banco central es importante para la inflación. La investigación empírica del impacto de los préstamos del banco central sobre los agregados monetarios, el tipo de cambio y la inflación encuentra un impacto contemporáneo estadísticamente significativo en el tipo de cambio y un impacto rezagado en la inflación. Un aumento en el crédito del banco central al gobierno en 1 punto porcentual del PIB, o alrededor de 5 puntos porcentuales de los ingresos, se asocia con una disminución en el tipo de cambio de 1 punto porcentual al mismo tiempo y un aumento de la inflación en medio punto porcentual al año. más tarde. Además, el impacto sobre la inflación parece producirse principalmente a través del canal del tipo de cambio;

En resumen, nuestros hallazgos sugieren que el dominio fiscal es un riesgo macroeconómico relevante que las autoridades deben tomar en serio; incluso si el impacto del financiamiento del déficit del banco central no alcanza proporciones de hiperinflación, aún puede generar una presión inflacionaria significativa. Aunque un banco central a veces puede necesitar proporcionar financiamiento adicional en circunstancias excepcionales, por ejemplo, durante la pandemia de Covid-19, debería ser de manera temporal para evitar el riesgo de una inflación galopante y mantener las expectativas ancladas.

M.S

¡¡¡Nuevos tiempos nuevas ilusiones ESPERANZA para TODOS!!!

Comentarios

Publicar un comentario

¿Qué quiere comentarme al respecto de la publicación?