Los efectos cicatrizantes del COVID-19 en la economía global

Los efectos cicatrizantes del COVID-19 en la economía global

Motivado por la lenta recuperación después de la crisis financiera global, se ha desarrollado una literatura reciente que muestra que las recesiones causan efectos persistentes o "cicatrizantes" en el nivel del PIB. La razón detrás de esto son los shocks cíclicos que afectan el lado de la oferta de la economía a través de varios canales, dando forma a la tendencia a largo plazo (Cerra et al. 2020). Dado que la pandemia de COVID-19 constituye un impacto sin precedentes para la economía mundial, sus posibles efectos de cicatrización son difíciles de predecir. Sin embargo, evaluar los efectos de las cicatrices de las crisis pasadas podría proporcionar alguna indicación de cómo el choque del COVID-19 podría afectar la producción potencial (Martín Fuentes y Moder 2020).

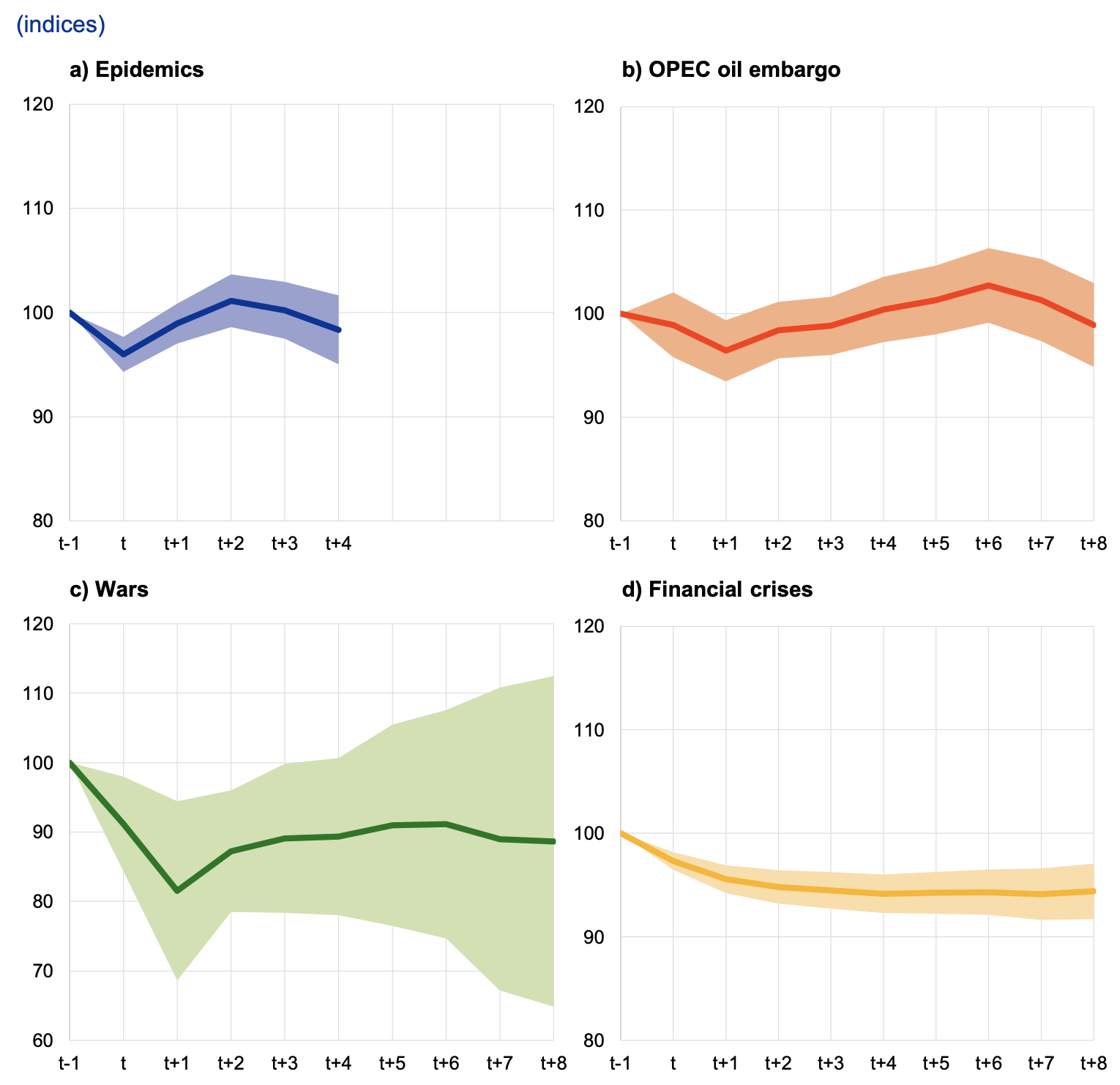

Un análisis de proyecciones locales (siguiendo a Jordà 2005) de epidemias pasadas sugiere que su impacto inicial en el nivel de producción potencial es relativamente breve, y tiende a disiparse dos años después del final de la epidemia (ver Figura 1, panel superior izquierdo ). Sin embargo, debe tenerse en cuenta que las epidemias pasadas consideradas en el análisis fueron, con la excepción de la gripe porcina, en su mayoría eventos localizados que no son comparables a una gran pandemia mundial (ver también Jordà et al. 2020, que encuentran importantes consecuencias macroeconómicas duraderas de 15 grandes pandemias desde el siglo XIV). Por lo tanto, consideramos adicionalmente el impacto de otras dos crisis exógenas en la producción potencial: el embargo petrolero de 1973-74 impuesto por la Organización de Países Exportadores de Petróleo (OPEP), que puede considerarse como un shock negativo exógeno de oferta para los países afectados, y grandes guerras. Nuestros resultados sugieren que el embargo de petróleo solo tuvo un efecto negativo en la producción potencial en el primer año después del shock (panel superior derecho). De manera similar, los resultados de las principales guerras (panel inferior izquierdo) sugieren que después de un impacto inicial severo, las recuperaciones económicas de la posguerra tienden a ser abruptas y sin efectos de cicatrización significativos y duraderos (es decir, más allá de cuatro años).

Figura 1 Efectos de cicatrices de epidemias pasadas y otras crisis en los niveles de producción potenciales

Fuentes : Cálculos de los expertos del BCE basados en Feenstra et al. (2015) y Laeven y Valencia (2018).

Nota: Las líneas continuas indican el impacto del evento respectivo en el año t sobre el nivel de producción potencial hasta el período t + 8, es decir, ocho años después del final del evento, y las áreas sombreadas representan el intervalo de confianza del 95%. El impacto en el producto potencial se estima con un enfoque de proyecciones locales, basado en un panel global que incluye todos los eventos simultáneamente, cuatro rezagos del crecimiento del producto potencial para controlar la endogeneidad y efectos fijos por país. Como la mayoría de las epidemias consideradas en el análisis son relativamente recientes, la muestra solo permite calcular su impacto hasta cuatro años después del final de la epidemia. La producción potencial se define como el nivel de producción que es consistente con la capacidad productiva de una economía.

Por el contrario, las crisis financieras están asociadas con un cambio a la baja significativo y muy persistente en el producto potencial. Los resultados de crisis financieras pasadas (como ejemplos de crisis endógenas, es decir, las desencadenadas por la acumulación de desequilibrios económicos) sugieren una pérdida de alrededor del 5% incluso después de ocho años, en línea con la literatura reciente discutida anteriormente. Esto está respaldado por el hecho de que, para las recesiones causadas por crisis financieras, no se puede observar un aumento excesivo en las tasas de crecimiento después del final de la recesión, lo que apunta a efectos de cicatrización duraderos en el nivel de producción potencial (ver Figura 2). Esto es diferente de las crisis exógenas (es decir, epidemias, el embargo de la OPEP y guerras), donde la contracción inicial es seguida por tasas de crecimiento por encima de lo normal, lo que hace que la producción potencial de la economía vuelva a su trayectoria de tendencia a largo plazo.

Figura 2 Impacto de epidemias pasadas y otras crisis en el crecimiento del producto potencial

Fuentes : Cálculos de los expertos del BCE basados en Feenstra et al. (2015) y Laeven y Valencia (2018).

Nota: Las líneas continuas indican el impacto del evento respectivo en el año t sobre la tasa de crecimiento del producto potencial hasta el período t + 8, es decir, ocho años después del final del evento, y las áreas sombreadas representan el intervalo de confianza del 95%. El impacto en el producto potencial se estima con un enfoque de proyecciones locales, basado en un panel global que incluye todos los eventos simultáneamente, cuatro rezagos del crecimiento del producto potencial para controlar la endogeneidad y efectos fijos por país. Como la mayoría de las epidemias consideradas en el análisis son relativamente recientes, la muestra solo permite calcular su impacto hasta cuatro años después del final de la epidemia. La producción potencial se define como el nivel de producción que es consistente con la capacidad productiva de una economía.

Para obtener más información sobre cómo las crisis financieras pasadas dejaron efectos devastadores en el producto potencial, el enfoque de proyecciones locales se aplica a los componentes individuales del producto potencial. Nuestros resultados indican que los tres componentes del lado de la oferta de la función de producción se ven afectados inicialmente por una crisis financiera (ver Figura 3). Si bien el impacto negativo sobre la productividad total de los factores y el insumo laboral comienza a disminuir después de aproximadamente tres años, existen efectos adversos y persistentes sobre el stock de capital, que es la principal fuente de los efectos cicatrizantes a largo plazo de las crisis financieras.

El jurado aún está deliberando sobre si el impacto a largo plazo de COVID-19 se parecerá más a los de las epidemias y otros choques exógenos examinados anteriormente (es decir, sin efectos cicatrizantes) o los de las crisis financieras (es decir, efectos cicatrizantes persistentes). Al observar los componentes individuales de la producción potencial, COVID-19 podría afectar negativamente el stock de capital de manera similar a las crisis financieras pasadas.

Es probable que la depreciación del capital haya aumentado como resultado del COVID-19, especialmente en los sectores intensivos en capital afectados por la crisis, como la industria de las aerolíneas, donde partes del capital social podrían volverse obsoletas, así como en otros sectores que están pasando apuros. como resultado del choque de la demanda. Además, las necesidades de consolidación de las finanzas públicas posteriores a la crisis, combinadas con las difíciles perspectivas económicas para las empresas, pueden contribuir a un período prolongado de subinversión.

Figura 3 Impacto de las crisis financieras en los componentes de la oferta del producto potencial

Fuentes : Cálculos de los expertos del BCE basados en Feenstra et al. (2015) y Laeven y Valencia (2018).

Notas : Las barras indican el impacto de las crisis financieras en los respectivos componentes del lado de la oferta después de la cantidad de años que se muestran desde el final de la crisis. Las barras de error representan un intervalo de confianza del 95%. El impacto en el producto potencial se estima utilizando un enfoque de proyecciones locales, basado en un panel global que incluye todos los eventos simultáneamente, cuatro rezagos del crecimiento del producto potencial para controlar la endogeneidad y efectos fijos por país. La producción potencial se define como el nivel de producción que es consistente con la capacidad productiva de una economía.

Dado que el impacto del COVID-19 ha afectado sobre todo a los sectores intensivos en mano de obra, el impacto inicial en la oferta laboral podría ser más fuerte en comparación con las crisis financieras anteriores. Con la excepción del transporte, los sectores más afectados por las medidas de contención de COVID-19 (es decir, comercio minorista, alojamiento y servicios de alimentación, entretenimiento y recreación) tienden a ser más intensivos en mano de obra que en capital (ver Figura 4)

. Al mismo tiempo, incluso los sectores no afectados por las medidas de bloqueo pueden haber sido afectados indirectamente por la reducción de las ventas de bienes intermedios a los sectores afectados (Laeven 2020). Que esas pérdidas de empleo se vuelvan más permanentes dependerá de la velocidad de la reasignación de trabajadores entre sectores y empresas. Consecuencias en el mercado laboral relacionadas con la pandemia, como una reducción en la fuerza laboral debido a un aumento en el número de trabajadores desalentados o flujos migratorios globales más limitados hacia las economías avanzadas, podría conducir a una contracción sostenida en la fuerza laboral. Esta contracción, combinada con el impacto en la acumulación de capital humano debido al cierre generalizado de escuelas, podría exacerbar la pérdida de oferta laboral (Burgess y Sievertson 2020).

Al mismo tiempo, debe reconocerse que las pérdidas dependen de la respuesta política y del éxito de las políticas del mercado laboral para mitigar estos efectos. podría exacerbar la pérdida de oferta laboral (Burgess y Sievertson 2020). Al mismo tiempo, debe reconocerse que las pérdidas dependen de la respuesta política y del éxito de las políticas del mercado laboral para mitigar estos efectos. podría exacerbar la pérdida de oferta laboral (Burgess y Sievertson 2020). Al mismo tiempo, debe reconocerse que las pérdidas dependen de la respuesta política y del éxito de las políticas del mercado laboral para mitigar estos efectos.

Figura 4 Pérdidas sectoriales como resultado de las medidas de contención de COVID-19 y la relación de intensidad capital / trabajo

Fuentes : cálculos de los expertos del BCE, Adarov y Stehrer (2019) y Stehrer et al. (2019).

Notas : Las pérdidas sectoriales como resultado de las medidas de bloqueo de COVID-19 se basan en una evaluación del personal del BCE para una muestra de países sistémicos a nivel mundial y se calculan como promedio no ponderado. El índice de intensidad de capital / trabajo se calcula como el stock de capital fijo (en 2017) dividido por el insumo de trabajo (en número de empleados en 2017) para cada sector, con base en el promedio no ponderado de una muestra de 19 países.

La crisis de COVID-19 podría afectar la productividad total de los factores de varias formas. Primero, el impacto de COVID-19 podría bloquear temporalmente los recursos en sectores improductivos, y es probable que la reasignación de recursos productivos hacia industrias de rápido crecimiento lleve tiempo. Además, la innovación podría verse afectada por un menor gasto en investigación y desarrollo, tanto en el sector público debido a las necesidades de consolidación como en el sector privado debido a la elevada incertidumbre. Además, la reestructuración de las cadenas de valor globales después de la crisis de COVID-19 podría obstaculizar la innovación y la difusión de conocimientos entre países. Al mismo tiempo, el mayor uso de tecnologías digitales impulsado por la crisis de COVID-19 tiene el potencial de acelerar la transformación digital de la economía global y, por lo tanto, contribuir positivamente a la productividad total de los factores.

Nota del autor: Las opiniones expresadas aquí pertenecen a los autores. No reflejan necesariamente las del BCE o del Eurosistema y no deben notificarse como tales.

M.S

¡¡¡Nuevos tiemos nuevas ilusiones ESPERANZA para TODOS!!!

Comentarios

Publicar un comentario

¿Qué quiere comentarme al respecto de la publicación?