Las pruebas de Resistencia Económica.

El efecto disciplinario del control supervisor en la prueba de resistencia a escala de la UE

Desde la crisis financiera, las pruebas de resistencia se han convertido en una importante herramienta de supervisión y estabilidad financiera . En este contexto, una cuestión importante es si las pruebas de resistencia contribuyen a la estabilidad financiera al promover la reducción del riesgo en el sector bancario, como sugiere la evidencia reciente . Las pruebas de resistencia ofrecen una visión profunda de las vulnerabilidades de los bancos a los supervisores y al público a través de un intenso proceso de supervisión. La evidencia reciente sugiere que el escrutinio supervisor disminuye las actividades de toma de riesgos de los bancos.

Cómo se ejerce el escrutinio supervisor en las pruebas de resistencia

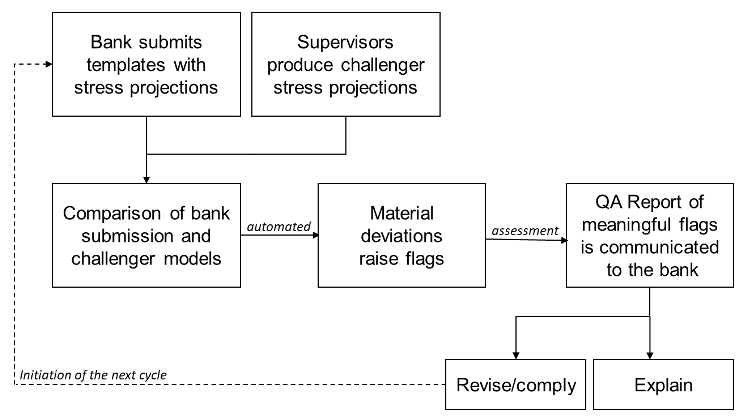

En Europa, las pruebas de resistencia implican interacciones entre bancos y supervisores sobre las prácticas de gestión de riesgos de los bancos, así como comunicaciones confidenciales sobre las mejores prácticas y técnicas de pruebas de resistencia. Usamos datos sobre estas interacciones confidenciales para calcular cuánto control se ejerció sobre los bancos del Mecanismo Único de Supervisión (MUS) bajo la supervisión directa del BCE durante la prueba de resistencia a nivel de la UE de 2016. Estas interacciones surgen como parte del enfoque ascendente restringido que se persigue en los ejercicios coordinados por la ABE (ver Figura 1). En este contexto, los bancos utilizan sus propios modelos internos para generar proyecciones (por ejemplo, para pérdidas crediticias). Mientras tanto, las proyecciones de los bancos son cuestionadas por las autoridades supervisoras competentes, generalmente aplicando modelos de arriba hacia abajo y otras herramientas de desafío. Ante la presencia de desviaciones importantes entre estos dos conjuntos de proyecciones, se activan 'banderas' y luego se discuten entre los supervisores y los bancos. Los bancos deben cumplir o explicar las cuestiones planteadas en las interacciones con el BCE.

Construimos la medida de escrutinio contando las banderas relacionadas con las proyecciones de riesgo crediticio. Intuitivamente, los bancos que recibieron más banderas tuvieron que trabajar más duro en sus nuevas presentaciones y tuvieron interacciones más largas y probablemente más intensas con los supervisores, mientras que los bancos que no recibieron banderas en principio no tuvieron más interacciones con los supervisores.

Construimos la medida de escrutinio contando las banderas relacionadas con las proyecciones de riesgo crediticio. Intuitivamente, los bancos que recibieron más banderas tuvieron que trabajar más duro en sus nuevas presentaciones y tuvieron interacciones más largas y probablemente más intensas con los supervisores, mientras que los bancos que no recibieron banderas en principio no tuvieron más interacciones con los supervisores. Construimos la medida de escrutinio contando las banderas relacionadas con las proyecciones de riesgo crediticio. Intuitivamente, los bancos que recibieron más banderas tuvieron que trabajar más duro en sus nuevas presentaciones y tuvieron interacciones más largas y probablemente más intensas con los supervisores, mientras que los bancos que no recibieron banderas en principio no tuvieron más interacciones con los supervisores.

Figura 1 Ilustración simplificada de un ciclo de garantía de calidad bajo el enfoque restringido de abajo hacia arriba

Fuente : Ilustración propia basada en Mirza y Zochowski (2017).

El escrutinio mide la intensidad de las pruebas de estrés

Aplicamos un enfoque de diferencias en diferencias en el que utilizamos la prueba de esfuerzo como tratamiento y el escrutinio involucrado como medida de la intensidad del tratamiento. En un primer paso, comparamos el riesgo crediticio de los bancos que formaron parte de la prueba de resistencia y los bancos que no formaron parte de la prueba de resistencia cuatro trimestres antes y cuatro trimestres después de la prueba de resistencia de 2016. En un segundo paso, comparamos el riesgo crediticio de los bancos que estuvieron sujetos a un escrutinio supervisor más intenso y los bancos que recibieron menos o ninguno. La prueba de resistencia a nivel de la UE de 2016 se ejecutó en entidades significativas (IS). Las instituciones menos significativas (LSI) no se probaron y, por lo tanto, las usamos como grupo de control.

El efecto del escrutinio supervisor sobre el riesgo crediticio

Centramos nuestro análisis en el riesgo crediticio, que representa una gran parte de las proyecciones de las pruebas de estrés y, en promedio, el 86% de los montos de exposición al riesgo en los balances bancarios. Para medir el riesgo de crédito a nivel bancario, utilizamos la densidad de ponderación de riesgo (RWD), es decir, la ponderación de riesgo agregada asignada a las exposiciones totales al riesgo de crédito de acuerdo con las normas regulatorias.

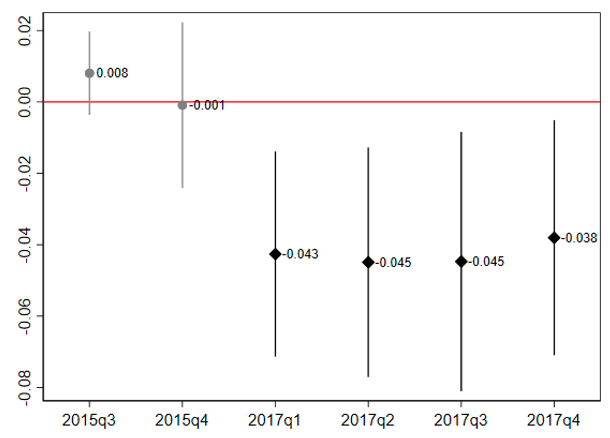

Figura 2 Estimación e intervalo de confianza del 90% del efecto diferencial sobre el RWD entre los bancos probados y no probados antes y después del trimestre informado.

No encontramos diferencias significativas en la RWD entre el grupo de tratamiento y el grupo de control antes de la prueba de esfuerzo (2015q1 y 2015q4; ver Figura 2), pero sí diferencias significativas negativas para el período posterior a la prueba (2017q1 a 2017q4). La reducción en el RWD de los bancos probados después de la prueba de resistencia fue en promedio 4.2 puntos porcentuales menor que la reducción de los bancos no probados.

Este efecto es económicamente importante, ya que equivale a un cambio de aproximadamente el 20% de la desviación estándar de RWD. Estos resultados confirman los hallazgos basados en datos estadounidenses de que "tratar" a los bancos con pruebas de resistencia puede afectar su riesgo.

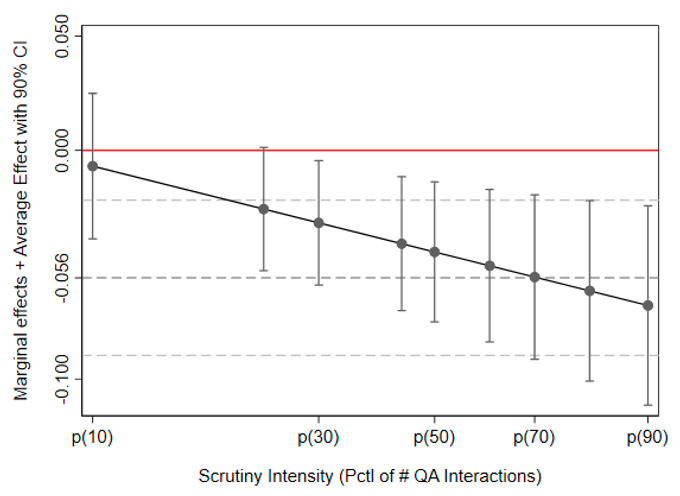

Figura 3 Estimaciones del efecto marginal y del efecto promedio con intervalos de confianza del 90% del efecto diferencial de la intensidad del escrutinio en la RWD

En segundo lugar, mostramos que cuantas más interacciones tuvieron los bancos con los supervisores, mayor fue su reducción en el RWD después del ejercicio de la prueba de estrés (ver Figura 3). Encontramos que los bancos que recibieron más escrutinio (la mitad con una intensidad de escrutinio por encima de la mediana) exhiben una disminución de 5.6 puntos porcentuales mayor en el riesgo crediticio que la mitad que recibió menos escrutinio. En general, estos resultados proporcionan pruebas novedosas de que el escrutinio supervisor más estricto e intrusivo asociado a la prueba de resistencia en toda la UE tiene el potencial de mejorar las prácticas de gestión de riesgos de los bancos e inducir un menor riesgo bancario.

Implicaciones políticas

Contribuimos a la evidencia emergente sobre la efectividad del escrutinio supervisor.

Nuestros resultados sugieren que las pruebas de tensión realizadas aplicando una sólida garantía de calidad de las proyecciones y modelos de los bancos tienen efectos disciplinarios sobre el riesgo de los bancos sometidos a pruebas de tensión. Sin embargo, cabe señalar que uno de los principales objetivos de las pruebas de resistencia es evaluar correctamente los perfiles de riesgo de los bancos.

Nuestros hallazgos no brindan información sobre qué tan bien se cumple este objetivo. El posible subregistro estratégico de las vulnerabilidades de los bancos bajo un enfoque ascendente podría socavar la confiabilidad de los resultados de las pruebas de resistencia desde esta perspectiva .

Seguir un enfoque de arriba hacia abajo más imparcial y, al mismo tiempo, mantener las interacciones de supervisión con los bancos durante y después de la prueba de resistencia podría ser más adecuado para lograr este objetivo. Nosotros.

M.S

¡¡¡Nuevos tiempos nuevas ilusiones ESPERANZA para TODOS!!!

Comentarios

Publicar un comentario

¿Qué quiere comentarme al respecto de la publicación?