Normas fiscales europeas e inversión

.jpg)

Normas fiscales europeas e inversión

El Pacto de Estabilidad y Crecimiento (PEC) ha sido criticado desde el principio. Sin embargo, la naturaleza del debate ha evolucionado con el tiempo. A fines de la década de 1990 y principios de la de 2000, la principal crítica entre los expertos fue la prociclicidad de la regla de déficit general: forzaría la consolidación fiscal en los malos tiempos, mientras que ninguna restricción obligaría en los buenos tiempos. Consecuentemente, la reforma de 2005 desplazó el foco del titular al déficit estructural (excepto, sin embargo, por el umbral de déficit del 3% que sigue marcando una brecha entre las ramas preventiva y correctiva del PEC).

Sin embargo, hasta 2008, la proporción de la inversión en el gasto público total aumentaba año tras año en la zona del euro. Del 6,2% en 1995, esta proporción aumentó al 7,2% en 2008. El auge de la inversión pública fue especialmente pronunciado en España (del 10,0% al 11,2% del gasto público total en el mismo período). Alemania fue una gran excepción, con una evolución en forma de V posterior a la unificación (Figura 1).

Figura 1 Formación bruta de capital del gobierno general en porcentaje del gasto total (%)

Fuente : Eurostat.

Después de 2008, la inversión pública agregada en la zona del euro se redujo considerablemente, del 7,2 % del gasto total en 2008 a un mínimo del 5,4 % en 2016, y se ha mantenido en un nivel bajo a pesar del ligero aumento de la ratio en Alemania. En los últimos 15 años, la participación de la inversión en el gasto público total se ha derrumbado en Italia y especialmente en España, pero también ha disminuido en Francia. En este contexto, la 'calidad' del gasto público se ha abierto camino en las discusiones sobre reglas fiscales. En la medida en que la inversión, a diferencia de los gastos corrientes, contribuya al crecimiento futuro del PIB y, por tanto, al denominador de la relación deuda/PIB, tendría sentido tratar de manera diferente los dos tipos diferentes de gasto. Sin embargo, tras la contracción fiscal procíclica de 2011–13, este debate se ha visto ensombrecido por la necesidad de simplificar las reglas y hacerlas más amigables con las políticas contracíclicas. Aquí, es visible cierta convergencia entre los expertos en cuatro líneas :

- Ⓜ La necesidad de reenfocar el objetivo de la deuda . Se necesita una disminución gradual de la relación deuda/PIB para proteger a los gobiernos de las crisis autocumplidas y reconstruir los amortiguadores fiscales para prepararse para grandes eventos exógenos. Dependiendo del crecimiento a largo plazo, el mismo déficit puede conducir a diferentes dinámicas de deuda y, por lo tanto, a riesgos de sostenibilidad. Esto explica la necesidad de centrarse en las deudas en lugar de los déficits. Sin embargo, los gobiernos no tienen control directo sobre el coeficiente de endeudamiento. Por lo tanto, existe la necesidad de complementar la ruta de la deuda con una regla más operativa.

- Ⓜ Una regla de gasto en lugar del balance estructural . Para cumplir con el objetivo de ajuste de la deuda, parece más apropiado limitar el crecimiento del gasto que monitorear la reducción del déficit estructural, ya que (i) es más fácil de comunicar y menos propenso a errores de medición, (ii) deja más espacio para medidas fiscales contracíclicas. política durante una recesión, y (iii) aplica mejor la política fiscal contracíclica cuando la economía está en auge (por ejemplo, FMI 2018).

- Ⓜ Una diferenciación entre países. El umbral de deuda del 60 % se remonta a una época en la que se creía que el crecimiento nominal rondaba el 5 % anual en promedio (por lo tanto, la deuda podría mantenerse estable en el 60 % del PIB con un déficit del 3 %). Este punto de referencia de deuda uniforme ahora se considera ampliamente (aunque no unánimemente) como una directriz inapropiada a mediano plazo. El crecimiento potencial ha disminuido, los niveles de deuda han aumentado y la interminable demanda mundial de "activos seguros" sugiere que niveles de deuda más altos pueden satisfacer una demanda estable con costos de endeudamiento reales aún bajos. El umbral del 60% es especialmente problemático cuando se combina con la 'regla del 1/20', que requiere que se elimine 1/20 del 'exceso de deuda' cada año. Esta combinación podría terminar en un ajuste fiscal excesivo, procíclico y/o poco realista en algunos países. De hecho,

- Ⓜ Cumplimiento y propiedad . Aunque el umbral del 3 % parece haber ejercido un 'efecto imán' el cumplimiento de la regla de la deuda y los objetivos a medio plazo ha sido algo decepcionante (European Fiscal Board 2019). Una de las razones ha sido la falta de apropiación a nivel nacional, que a su vez puede explicarse por (i) la complejidad de las normas, (ii) la credibilidad limitada de las sanciones y (iii) la naturaleza de "talla única" de las normas. Simplificar las reglas, convertir las sanciones en incentivos y dar más margen a los gobiernos para proponer una trayectoria de deuda son formas diferentes de aumentar la apropiación nacional.

.jpg)

De la estabilización a la asignación

La emergencia climática, la crisis del Covid-19 y ahora la guerra en Ucrania han vuelto a centrar la atención en la inversión. La pregunta, entonces, es cómo combinar la sostenibilidad fiscal y los incentivos para invertir.

Figura 2 Inversión relacionada con la energía real frente a la necesaria en la UE (pública y privada, miles de millones de euros constantes al año)

Nota : Euros constantes de 2015.

Fuente : Comisión Europea (2021b).

En 2015, se introdujo una 'cláusula de inversión' como una flexibilidad del PEC, pero con condiciones muy estrictas. Para empezar, solo son elegibles aquellas inversiones que están cofinanciadas por la UE. Además, la cláusula solo puede invocarse cuando la brecha del producto es inferior al -1,5%.

Finalmente, solo se permiten desviaciones limitadas y de corta duración del déficit estructural (menos de 0,5 puntos porcentuales, debiendo permanecer el déficit por debajo del límite del 3%). En resumen, la cláusula de inversión existente parece ser de poca ayuda para el problema en juego, que es la necesidad de coinvertir fuertemente (junto con el sector privado) en la transformación verde de la economía.

Para salvaguardar la inversión, se han propuesto dos vías:

- Una regla de oro (verde). Excluir las inversiones 'verdes' del cálculo de los techos de gasto (o déficit) alentaría a los gobiernos a recortar el gasto corriente en lugar de los gastos de inversión pública. Aparte del riesgo de 'greenwashing', la principal objeción a tal propuesta es que implicaría apartarse del objetivo principal de las reglas fiscales, que es la sostenibilidad de la deuda. Por supuesto, las emisiones acumuladas de gases de efecto invernadero (GEI) también son una responsabilidad y el cambio climático no mitigado indudablemente conduciría a grandes daños y reduciría el PIB y, por lo tanto, también sería una amenaza para la sostenibilidad de la deuda.

Sin embargo, se mantiene que las deudas nacionales tendrán que ser atendidas con recursos del presupuesto nacional o con una refinanciación continua de la deuda, independientemente del tipo de gastos que hayan sido financiados a través de la deuda. Otro problema es que la exclusión de una categoría de gasto aliviaría la presión para hacer que este gasto sea eficiente (medido, por ejemplo, por los costos de reducción de carbono) e introduciría distorsiones ineficientes entre diferentes tipos de gasto (por ejemplo, el financiamiento público para la rehabilitación de viviendas se consideraría como una inversión verde pero no una formación profesional en este ámbito).

Finalmente, una regla de oro (verde) partiría de la necesidad de simplificar las reglas y requeriría una definición común y precisa de lo que constituye una inversión 'verde'. la financiación pública para la rehabilitación de viviendas se consideraría una inversión verde, pero no la formación profesional en este ámbito). Finalmente, una regla de oro (verde) partiría de la necesidad de simplificar las reglas y requeriría una definición común y precisa de lo que constituye una inversión 'verde'. la financiación pública para la rehabilitación de viviendas se consideraría una inversión verde, pero no la formación profesional en este ámbito). Finalmente, una regla de oro (verde) partiría de la necesidad de simplificar las reglas y requeriría una definición común y precisa de lo que constituye una inversión 'verde'.

- Un fondo de inversión climático. Dado que la inversión verde se dirige principalmente a lograr un compromiso común relativo a las emisiones de gases de efecto invernadero (el Acuerdo de París, el paquete Fit-for-55), tiene sentido una financiación común de las inversiones relacionadas. Tal enfoque permitiría priorizar los proyectos de inversión en toda Europa en función de sus costos de reducción de carbono, utilizando una metodología única y aprovechando la experiencia de NextGenEU. Dicho fondo podría ser transitorio y finalizar, por ejemplo, en 2050 de acuerdo con el horizonte de los compromisos de emisiones de la UE. Requeriría un nuevo aumento en los recursos propios, lo que a su vez plantearía la cuestión de las transferencias entre los estados miembros.

En ausencia de tales transferencias, un fondo de inversión climático sería de hecho una regla de oro, con cada estado miembro financiando su propia inversión . Sin embargo, permitiría financiar una ambición económica y política clave a través de una herramienta fiscal común, salvaguardando la simplicidad de las reglas fiscales e incentivando a todos los estados miembros a invertir más en la transición verde. Otra posibilidad sería que aquellos países con costos de reducción más bajos logren reducciones más ambiciosas en las emisiones de GEI y reciban más financiamiento para este propósito. Por último, pero no menos importante, el acceso al fondo podría estar condicionado al cumplimiento de las reglas fiscales, convirtiendo las sanciones existentes en incentivos. Otra posibilidad sería que aquellos países con costos de reducción más bajos logren reducciones más ambiciosas en las emisiones de GEI y reciban más financiamiento para este propósito. Por último, pero no menos importante, el acceso al fondo podría estar condicionado al cumplimiento de las reglas fiscales, convirtiendo las sanciones existentes en incentivos. Otra posibilidad sería que aquellos países con costos de reducción más bajos logren reducciones más ambiciosas en las emisiones de GEI y reciban más financiamiento para este propósito. Por último, pero no menos importante, el acceso al fondo podría estar condicionado al cumplimiento de las reglas fiscales, convirtiendo las sanciones existentes en incentivos.

El debate sobre cómo salvaguardar la inversión no se resolverá de la noche a la mañana. El problema es que los compromisos de inversión en mitigación y adaptación al cambio climático deben tomarse sin demora. ¿Cómo podemos cuadrar el círculo?

Un enfoque holístico

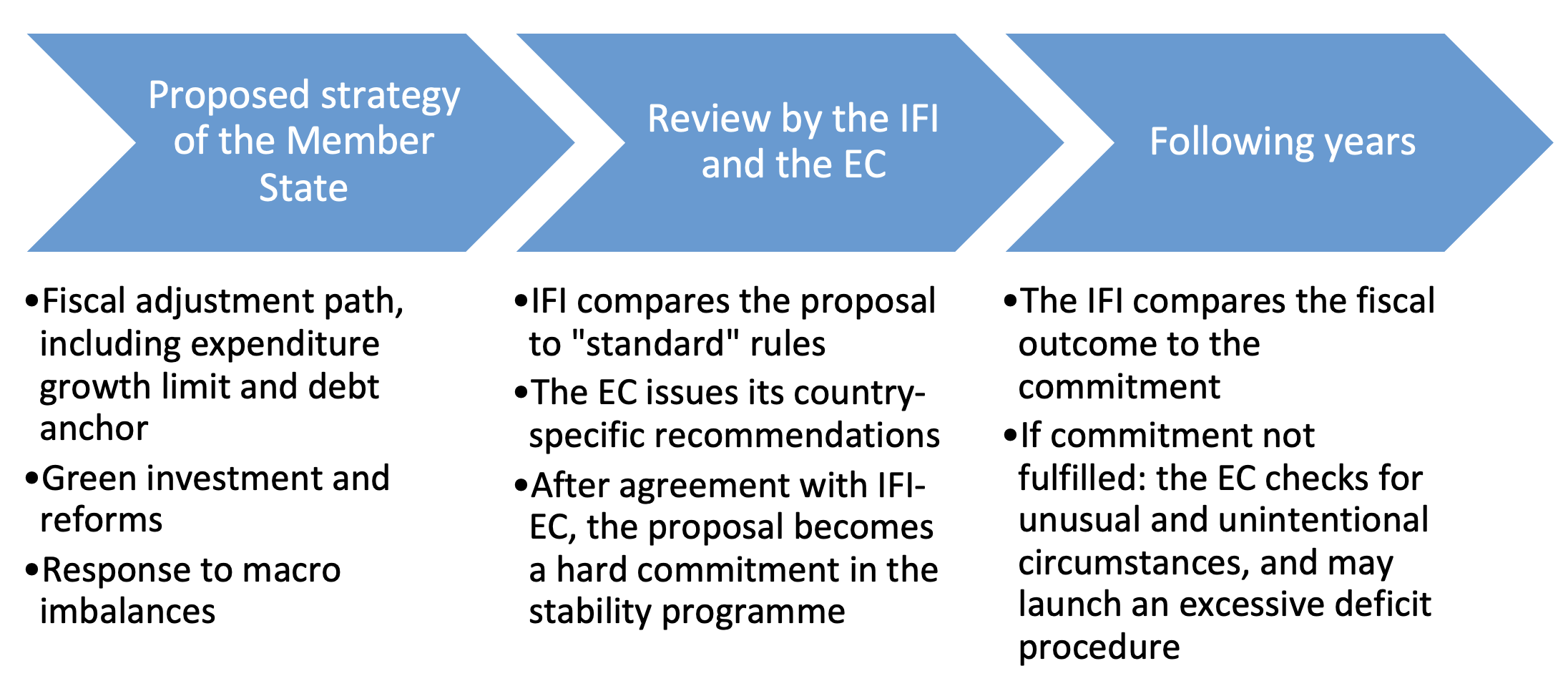

Las reglas fiscales numéricas nunca podrán abordar todas las contingencias posibles. Por lo tanto,se han propuesto pasar de reglas fiscales a 'estándares' fiscales, que se basarían en una evaluación de la sostenibilidad de la deuda específica de cada país. Un enfoque menos radical podría ser diseñar una regla europea 'estándar' (un límite de crecimiento del gasto, anclado en objetivos de ajuste de la deuda) y pedir a los gobiernos nacionales que presenten una estrategia integral que incluya tres elementos: (i) una ruta de ajuste fiscal numérico; (ii) inversiones y reformas verdes concretas (no solo inversiones); y (iii) una respuesta creíble a los desequilibrios macroeconómicos identificados en las recomendaciones específicas por país. Este último aspecto no debe olvidarse al evaluar la sostenibilidad fiscal, ya que la crisis de la zona del euro fue en gran medida una consecuencia de los desequilibrios no fiscales . Tras el acuerdo con la Comisión, esta estrategia integral se consideraría como un compromiso firme del estado miembro, dentro de su programa de estabilidad.

Figura 3 Una estrategia integral

Nota : CE: Comisión Europea; IFI: institución fiscal independiente.

Este enfoque sería más holístico que el enfoque de la regla de oro. Por ejemplo, se podría pedir a un país que experimente tensiones en su sector de la construcción y un déficit de cuenta corriente que reduzca los subsidios públicos para la remodelación de viviendas y acelere el ajuste fiscal en consecuencia. A la inversa, se podría pedir a un país con un exceso de ahorro que acelere su programa de inversión, aunque esto pueda aumentar temporalmente su déficit público. Este enfoque sería compatible con la introducción de una capacidad de inversión común si hubiera un acuerdo sobre la creación de dicha capacidad, pero esto último no sería una condición previa.

Desde la unificación monetaria, mucho se ha aprendido sobre el funcionamiento y las deficiencias de la configuración inicial. En cuanto a las reglas fiscales, ha habido una tendencia a agregar progresivamente capas de complejidad.

Los desafíos de la descarbonización y la autonomía estratégica no deben ser otra ocasión para agregar más capas. Más bien, podrían utilizarse como una oportunidad para adoptar un enfoque amplio de la sostenibilidad, que abarque sus dimensiones fiscal, financiera, macroeconómica y ambiental, y brinde los incentivos adecuados a nivel nacional. Al involucrar a los gobiernos nacionales aguas arriba en la definición de sus propias 'flexibilidades', este enfoque podría ayudar a una aplicación más estricta aguas abajo.

M.S

¡¡¡Nuevos tiempos nuevas ilusiones ESPERANZA para TODOS!!!

Comentarios

Publicar un comentario

¿Qué quiere comentarme al respecto de la publicación?